手機(jī)瀏覽

0354-7224899

2021全球新能源企業(yè)500強(qiáng)分析

來源: 中國能源報 發(fā)布時間: 2021-09-08

2020年,全球經(jīng)歷新冠肺炎疫情危機(jī),除中國等少數(shù)國家和地區(qū)外,絕大多數(shù)國家和地區(qū)的經(jīng)濟(jì)均出現(xiàn)下降。盡管如此,風(fēng)能、太陽能等少數(shù)新能源產(chǎn)業(yè)卻在全球范圍內(nèi)逆勢大幅增長,業(yè)績亮眼。受此影響,新一期全球新能源企業(yè)500強(qiáng)也發(fā)生不少變化,表現(xiàn)出以下新特點(diǎn):

一、總營收逆勢增長

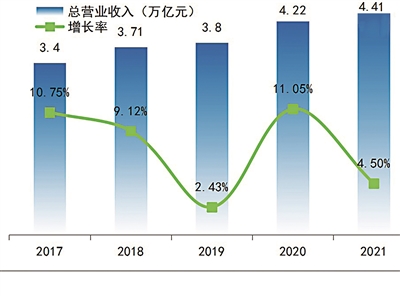

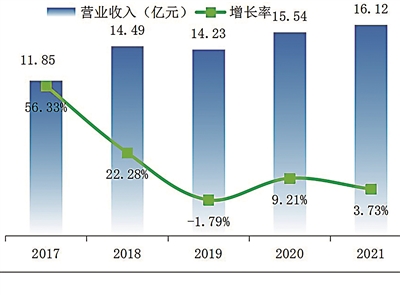

2021全球新能源企業(yè)500強(qiáng)(下稱“500強(qiáng)”)總營業(yè)收入實(shí)現(xiàn)逆勢增長,達(dá)4.41萬億元,比2020年的4.22萬億元增加1845億元,同比增長4.50%。2021“500強(qiáng)”入圍門檻小幅增加至16.12億元,比2020年的15.54億元增加0.57億元,同比增長3.37%。

圖1 2017-2021年“500強(qiáng)”總營業(yè)收入(萬億元) |

圖2 2017-2021年“500強(qiáng)”入圍門檻(億元) |

值得一提的是,風(fēng)電三巨頭Vestas Wind Systems A.S.、Siemens AG和General Electric Company占據(jù)了“500強(qiáng)”前三的位置,且營業(yè)收入均超過1000億元人民幣,創(chuàng)造了新的歷史紀(jì)錄。

二、國家分布更廣泛

2021“500強(qiáng)”分別來自中國、美國、日本、德國、韓國等39個國家和地區(qū),比2020年的38個增加1個。其中,中國(含港澳臺地區(qū))有協(xié)鑫集團(tuán)有限公司、中國電力建設(shè)集團(tuán)有限公司、晶科能源有限公司、新疆金風(fēng)科技股份有限公司、隆基綠能科技股份有限公司、天能控股集團(tuán)有限公司、寧德時代新能源科技股份有限公司等214企業(yè)入圍榜單,排名第一;美國有General Electric Company、Archer Daniels Midland Company、Valero Energy Corporation等64家企業(yè)入圍榜單,位居第二;日本有Panasonic Corporation、TDK Corporation等52家企業(yè)入圍榜單,位居第三;德國有Siemens AG、Nordex SE等24家企業(yè)入圍榜單,位居第四;韓國有LG Chem., Ltd.、Samsung Sdi Co., Ltd.等20家企業(yè)入圍榜單,位居第五;法國有Total SE等12家企業(yè)入圍榜單,位居第六;芬蘭有Neste Oil Oyj等10家企業(yè)入圍榜單,位居第七;意大利和印度分別有9家企業(yè)入圍榜單,并列第八;英國則有8家企業(yè)入圍榜單,位居第十。

三、發(fā)達(dá)國家優(yōu)勢擴(kuò)大

從入圍企業(yè)數(shù)量來看,在2021“500強(qiáng)”中,來自發(fā)達(dá)國家的企業(yè)數(shù)量達(dá)255家,比2020年的238家增加17家;來自新興市場國家的企業(yè)數(shù)則由2020年的262家減少17家至245家。

從入圍企業(yè)營業(yè)收入來看,在2021“500強(qiáng)”中,發(fā)達(dá)國家企業(yè)的營業(yè)收入達(dá)23993億元,比2020年的22116億元增加1877億元,同比增長8.49%;新興市場國家企業(yè)的營業(yè)收入則由2020年的20118億元減少33億元至20085億元。

從入圍企業(yè)營業(yè)收入占比來看,在2021“500強(qiáng)”中,發(fā)達(dá)國家企業(yè)的營業(yè)收入占“500強(qiáng)”總營業(yè)收入的比重為54.43%,比2020年的52.37%增加2.06個百分點(diǎn);新興市場國家企業(yè)的營業(yè)收入占比則由2020年的47.63%減少2.06個百分點(diǎn)至45.57%。

由此可見,2021“500強(qiáng)”發(fā)達(dá)國家全面占優(yōu),與新興市場國家相比,其營業(yè)收入及占比的優(yōu)勢在擴(kuò)大。造成這一局面的最主要因素是韓國。2021年7月,韓國在聯(lián)合國第68屆貿(mào)易和發(fā)展理事會會議中正式被認(rèn)定為發(fā)達(dá)國家。韓國一直是全球新能源的重要力量,在歷屆“500強(qiáng)”中,韓國企業(yè)入圍數(shù)、營業(yè)收入占比等一直名列前茅。因此,其身份轉(zhuǎn)變對兩大集團(tuán)的統(tǒng)計數(shù)對比有很大影響。這也是2021“500強(qiáng)”發(fā)達(dá)國家全面占優(yōu)且優(yōu)勢明顯的主要原因。

四、亞洲引領(lǐng)增長

從入圍企業(yè)數(shù)量來看,在2021“500強(qiáng)”中,來自亞洲的企業(yè)達(dá)302家,比2020年的298家增加4家,企業(yè)數(shù)占比再次超過六成達(dá)60.4%;來自歐洲的企業(yè)為111家,比2020年的107家增加4家,企業(yè)數(shù)占比為22.20%。

從入圍企業(yè)營業(yè)收入來看,在2021“500強(qiáng)”中,亞洲企業(yè)營業(yè)收入達(dá)24969億元,比2020年的22670億元增加2299億元,同比增長10.14%;歐洲企業(yè)營業(yè)收入為11335億元,比2020年的11097億元增加238億元,同比增長2.14%。

從入圍企業(yè)營業(yè)收入占比來看,在2021“500強(qiáng)”中,亞洲企業(yè)營業(yè)收入占比達(dá)56.65%,比2020年的53.68%增加2.97個百分點(diǎn);歐洲企業(yè)營業(yè)收入占比為25.72%,比2020年的26.28%減少0.56個百分點(diǎn)。

顯然,隨著歐洲增長略顯頹勢,“500強(qiáng)”中的歐洲力量日益減少,而亞洲力量總體處于上升態(tài)勢,正逐步成為引領(lǐng)全球新能源增長的唯一引擎。

五、中國高歌猛進(jìn)

除入選企業(yè)數(shù)量高居第一位外,在2021“500強(qiáng)”中,中國企業(yè)營業(yè)收入達(dá)18115億元,比2020年的15983億元增加2132億元,同比增長13.34%,連續(xù)2年增速超過10%。

從入圍企業(yè)營業(yè)收入占比來看,在2021“500強(qiáng)”中,中國企業(yè)營業(yè)收入占比超過四成達(dá)41.10%,遙遙領(lǐng)先排名第二的美國,其占比為13.57%,僅約為中國的1/3。其中,中國中游制造營業(yè)收入占比超一半,達(dá)22.52%;上游原材料占比為7.72%,下游應(yīng)用為6.92%,EPC為3.14%。

中國企業(yè)總體規(guī)??焖僭鲩L的同時,競爭力也不斷增強(qiáng)??傮w來看,中國企業(yè)平均規(guī)模達(dá)84.65億元,比2020年的77.21億元增加7.44億元,同比增長9.63%,保持高速增長態(tài)勢。更重要的是,在排名前十的企業(yè)中,中國企業(yè)有3家且排名進(jìn)一步提升;在排名前二十的企業(yè)中,中國企業(yè)有10家,占半壁江山。

中國企業(yè)的優(yōu)異表現(xiàn)除受益于國內(nèi)優(yōu)異的疫情防控表現(xiàn)和經(jīng)濟(jì)逆勢增長的大環(huán)境外,也得益于中國新能源產(chǎn)業(yè)的快速發(fā)展。國家能源局公布的數(shù)據(jù)顯示,2020年,中國新增風(fēng)電裝機(jī)7167萬千瓦、太陽能發(fā)電裝機(jī)4820萬千瓦,風(fēng)光新增裝機(jī)之和約為1.2億千瓦,均位列全球第一;光伏制造方面,2020年,中國多晶硅產(chǎn)量39.2萬噸,連續(xù)10年位居全球首位;光伏組件產(chǎn)量124.6GW,連續(xù)14年位居全球首位,繼續(xù)主導(dǎo)全球光伏產(chǎn)業(yè)制造;在動力電池方面,2020年,中國新能源汽車產(chǎn)銷分別完成136.6萬輛和136.7萬輛,均位列全球第一,同比分別增長7.5%和10.9%,產(chǎn)銷量創(chuàng)歷史新高。這也帶動我國動力電池總裝機(jī)量創(chuàng)新高達(dá)64GWh,同比增長2.3%,穩(wěn)居全球第一。

六、風(fēng)能快速增長

在2021“500強(qiáng)”中,風(fēng)能產(chǎn)業(yè)表現(xiàn)搶眼。風(fēng)能企業(yè)營業(yè)收入超過7000億元達(dá)7161億元,比2020的4063億元增加3098億元,同比增長76.25%。營業(yè)收入占比也從2020的9.62%增加6.63個百分點(diǎn)至16.25%。風(fēng)能也由此超越太陽能,僅次于儲能和多元產(chǎn)業(yè),在產(chǎn)業(yè)排名第三位。這得益于2020年全球風(fēng)能市場的亮眼業(yè)績。(GWEC)全球風(fēng)能理事會的統(tǒng)計數(shù)據(jù)顯示,2020年全球新增風(fēng)電裝機(jī)容量達(dá)93GW,比2019年增長53%,是歷史上表現(xiàn)最好的年份之一。

七、中游制造占比超五成

在2021“500強(qiáng)”中,上游原材料企業(yè)營業(yè)收入占比為12.44%,比2020的11.83%增加0.61個百分點(diǎn);中游制造企業(yè)營業(yè)收入占比超過五成,達(dá)53.59%,比2020的52.95%增加0.64個百分點(diǎn);下游應(yīng)用企業(yè)營業(yè)收入占比為27.35%,比2020的29.47%減少2.12個百分點(diǎn);EPC企業(yè)營業(yè)收入占比達(dá)4.79%,比2020的3.60%增加1.19個百分點(diǎn);設(shè)備企業(yè)營業(yè)收入占比為1.82%,比2020的2.15%減少0.33個百分點(diǎn)。

在新能源產(chǎn)業(yè)最核心的三個產(chǎn)業(yè)鏈中,上游原材料企業(yè)營業(yè)收入達(dá)5485億元,比2020的4998億元增加487億元,同比增長9.74%;中游制造企業(yè)營業(yè)收入達(dá)23622億元,比2020的20140億元增加3482億元,同比增長17.29%;下游應(yīng)用企業(yè)營業(yè)收入達(dá)12058億元,比2020的12448億元減少390億元,同比下降3.13%。

八、產(chǎn)業(yè)企業(yè)兩極分化明顯

在2021“500強(qiáng)”中,營業(yè)收入超過400億元的企業(yè)有18家,比2020的15家增加3家。超過400億企業(yè)的總營業(yè)收入達(dá)12764億元,比2020的10117億元增加2647億元,同比增長26.16%;其營業(yè)收入占比達(dá)28.96%,比2020的23.96%增加5個百分點(diǎn)。

在2021“500強(qiáng)”中,營業(yè)收入超過百億元的企業(yè)有98家,比2020的91家增加7家。超百億元企業(yè)的營業(yè)收入達(dá)27862億元,比2020的25908億元增加1954億元,同比增長7.54%。排名最后100強(qiáng)企業(yè)的營業(yè)收入為1965億元,比2020的1904億元增加61億元,同比增長3.20%。后100強(qiáng)企業(yè)的營業(yè)收入僅為百億元企業(yè)營業(yè)收入的7.05%。

在2021“500強(qiáng)”中,超百億元企業(yè)的營業(yè)收入占比達(dá)63.21%,比2020的61.34%增加1.87個百分點(diǎn),顯示出持續(xù)加速增長的態(tài)勢;后100強(qiáng)企業(yè)營業(yè)收入占比僅為4.46%,比2020的4.51%降低0.05個百分點(diǎn),在“500強(qiáng)”中的份額處于持續(xù)萎縮狀態(tài)。

由此可見,在“500強(qiáng)”中,規(guī)模越大、競爭力越強(qiáng)的企業(yè),增長速度越快,其在“500強(qiáng)”中的占比也越大。雖然排名最后100強(qiáng)的企業(yè)的規(guī)模也在增長,但增速卻遠(yuǎn)低于排名靠前的企業(yè),這也使得“500強(qiáng)”企業(yè)前后兩極分化越來越明顯,差距越來越大,反映出新能源產(chǎn)業(yè)中“贏者通吃”的發(fā)展趨勢與局面。

綜上所述,2021“500強(qiáng)”顯示出風(fēng)能產(chǎn)業(yè)快速發(fā)展、中游制造業(yè)占比超五成、中國一枝獨(dú)秀帶領(lǐng)亞洲引領(lǐng)全球新能源產(chǎn)業(yè)發(fā)展的新特點(diǎn)。

2021年,隨著全球主要經(jīng)濟(jì)體經(jīng)濟(jì)呈現(xiàn)快速復(fù)蘇的態(tài)勢,碳達(dá)峰、碳中和目標(biāo)成為全球大多數(shù)經(jīng)濟(jì)體的共識和核心經(jīng)濟(jì)發(fā)展戰(zhàn)略,新能源產(chǎn)業(yè)迎來新的歷史發(fā)展機(jī)遇。除太陽能、風(fēng)能等外,氫能、新能源汽車產(chǎn)業(yè)日益受重視,這勢必將推動氫能、動力電池及儲能等新能源產(chǎn)業(yè)快速發(fā)展,也將改變以往以太陽能、風(fēng)能為主體的“500強(qiáng)”格局。未來“500強(qiáng)”必將注入更多新興力量,也更值得期待。

營銷網(wǎng)絡(luò)

24小時全國服務(wù)熱線

18636097888

手機(jī)版

Copyright © 山西鑫暢遠(yuǎn)選煤科技股份有限公司. All Rights Reserved. 晉ICP備19007977號 地址:山西省晉中介休市三佳鄉(xiāng)崇賢村村口西500米